АННОТАЦИЯ

Рынок золота Китая является одним из крупнейших в мире. По объему сделок Китай занимает третье место в мире после США и Великобритании. В данном отчете подробно описана структура спроса и предложения на рынке золота в Китае, механизмы ценообразования, состояние импорта золота в Китай, политика в отношении импорта золота, вопросы оформления Разрешения на импорт и экспорт золота, различные способы импорта золота в Китай, их достоинства и недостатки.

Содержание отчета:

I. Спрос и предложение на рынке золота в Китае

(1). Структура спроса и предложения на рынке золота в Китае

Структура предложения китайского рынка золота

Структура спроса на рынке золота Китая

(2) Структура и механизм ценообразования на рынке золота Китая

Мировой статус рынка золота Китая

Историческая эволюция китайского рынка золота

Разновидности сделок на китайском рынке золота и механизмы ценообразования

Особенности механизмов ценообразования и ценовых изменений на рынке золота Китая

(1) Изменение цены

(2) Механизмы формирования цены

Факторы, влияющие на рыночную цену золота в Китае

II. Состояние импорта золота в Китай

(1) Импорт золота и золотых изделий

(2) Импорт золотого сырья

III. Конъюнктура и политика в отношении импорта золота

(1) Внутренняя политика управления импортом золота

Перечень товаров для контроля импорта и экспорта золота и изделий из него

Обстоятельства, при которых требуется оформление «Разрешения на импорт и экспорт золота»

Квалификация, которая должна быть у учреждений-импортеров золота

Требования к оформлению «Разрешения на импорт и экспорт золота»

Правила использования «Разрешения на импорт и экспорт золота»

Учреждения, получившие разрешение на импорт золота

(2) Политика налогообложения при импорте золота

(3) Примеры вариантов импорта золота

(4) Преимущества различных каналов импорта золота

Импорт золота (стандартные слитки золота)

Импорт золотых изделий

Импорт золотосодержащего концентрата (золотосодержащей руды)

Импорт через XXX

IV. Выводы

1. Спрос и предложение на рынке золота в Китае

(1). Структура спроса и предложения на рынке золота в Китае

В 2021 году предложение золота в Китае составило 1505,17 тонны, увеличившись на 262,42 тонны по сравнению с 2020 г., увеличение в процентном выражении 21,12%. Спрос на золото в Китае составил 1630,87 тонны, увеличившись на 422,79 тонны по сравнению с 2020 г, увеличение в процентном выражении 35,00%. В 2021 г. запасы золота в Китае сократились на 125,70 т (подробнее см. в Таблице 1-1).

Таблица 1-1. Баланс спроса и предложения золота в Китае за 2020–2021 гг.

Ед.изм.: тонны

| 2021 г. | 2020 г. | Изменение по сравнению с аналогичным периодом прошлого года (%) | |

| 1. Предложение золота | |||

| (1) Готовое золото | 443,56 | 479,50 | -7,50 |

| (2) Вторичное золото | 388,45 | 583,92 | -33,48 |

| (3) Импортное золото | 673,16 | 179,33 | 275,38 |

| Общее предложение | 1505,17 | 1242,75 | 21,12 |

| 2. Спрос на золото | |||

| (1) Потребление золота | 1120,90 | 820,98 | 36,53 |

| (2) Экспорт золотых украшений и изделий | 217,16 | 163,32 | 32,97 |

| (3) Инвестиционный спрос | 292,81 | 223,78 | 30,85 |

| Общий спрос | 1630,87 | 1208,08 | 35,00 |

| 3. Баланс спроса и предложения | |||

| Новые запасы в отчетном году | -125,70 | 34,67 | — |

1. Структура предложения китайского рынка золота

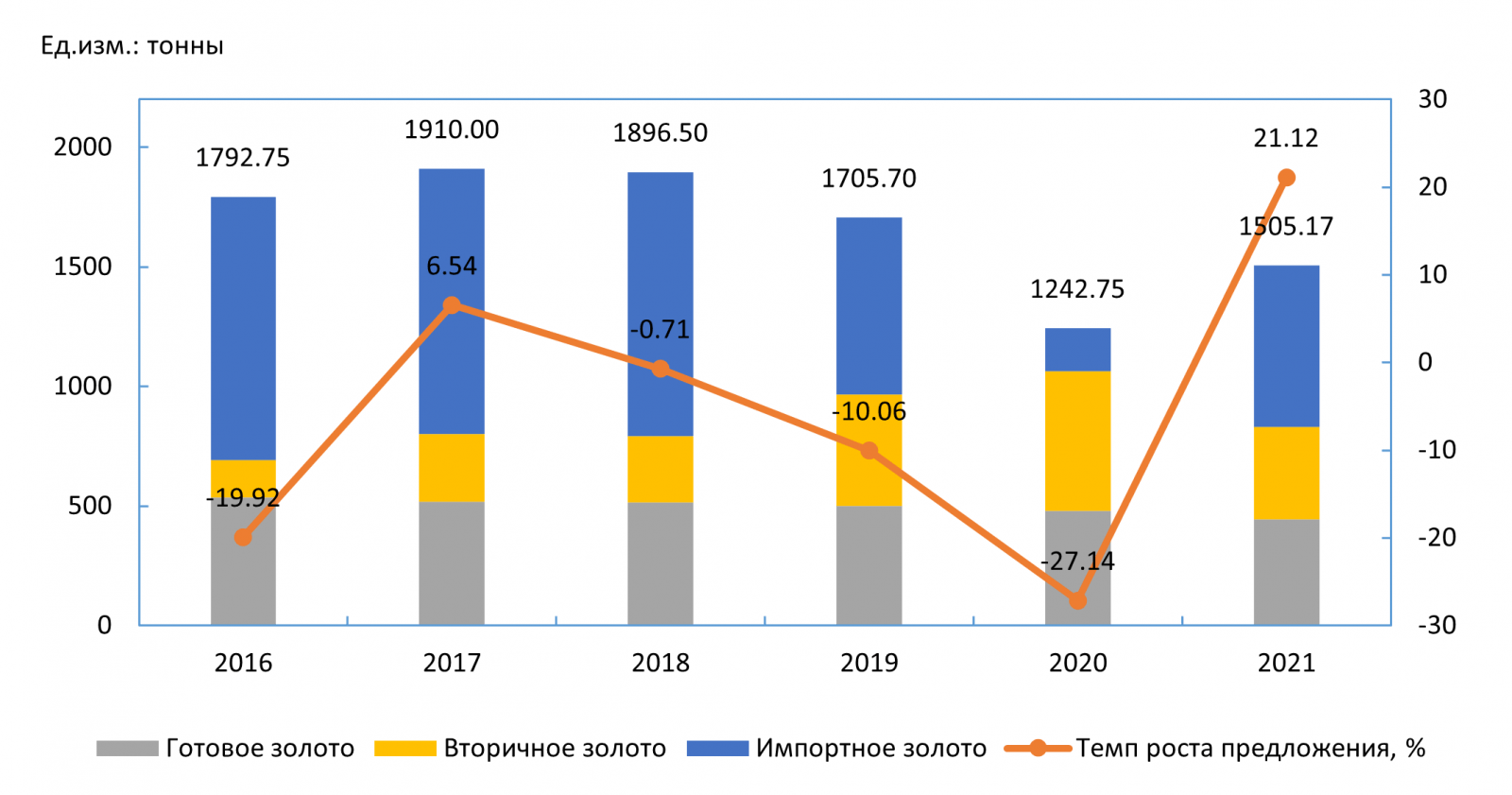

В 2021 году предложение золота в Китае составило 1 505,17 тонны, что на 262,42 тонны больше, чем в 2020 году, годовой прирост в процентном выражении составил 21,12%. В т.ч. готовое золото 443,56 тонны, что составляет 29,47%, вторичное золото 388,45 тонны, что составляет 25,81%, импортное золото 673,16 тонны, что составляет 44,72%. Импортное золото вновь стало крупнейшим источником предложения золота в Китае. Изменения предложения на рынке золота Китая с 2016 по 2021 год показаны на Рис. 1-1.

Рис. 1-1 — Изменения предложения золота на рынке Китая с 2016 по 2021 год

(1) Предложение готового золота

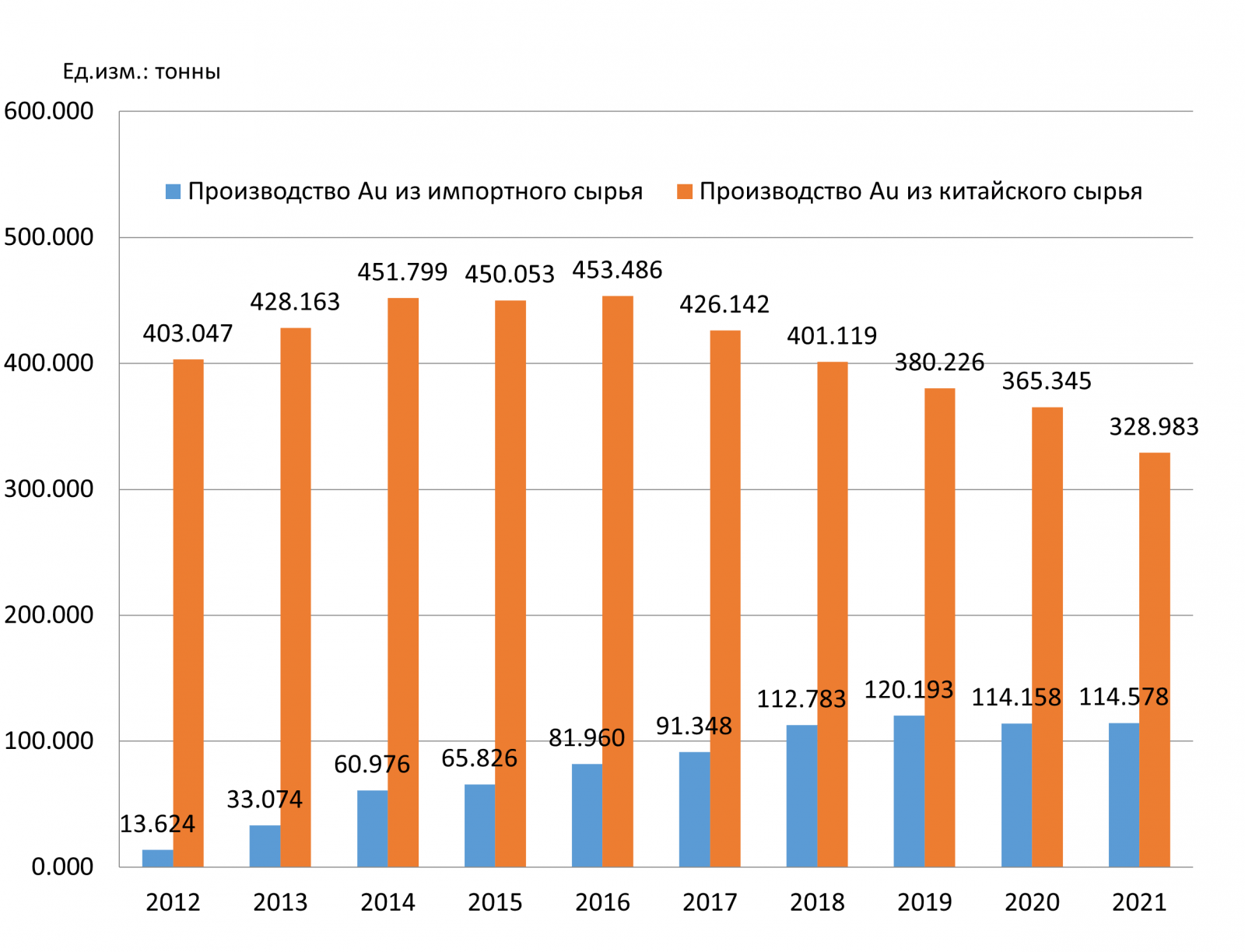

Всего в 2021 году в Китае было произведено 443,56 тонны готового золота, что на 7,50% меньше по сравнению с предыдущим годом. В т.ч. производство золота из золотосодержащего сырья составило 328,98 тонны, что на 9,95% меньше по сравнению с предыдущим годом, производство золота из импортного золотосодержащего сырья составило 114,58 тонны, что на 0,37% больше по сравнению с предыдущим годом (подробности см. на Рис. 1-2).

Рис. 1-2 — Диаграмма динамики производства золота из китайского и импортного золотосодержащего сырья в 2012-2021 гг.

① Производство золота из внутреннего золотосодержащего сырья

В 2021 году производство золота из внутреннего золотосодержащего сырья составило 328,98 тонны, что на 36,362 тонны или 9,95% меньше по сравнению с аналогичным периодом предыдущего года. В 2021 году еще не закончилось негативное влияние на золотодобывающую промышленность Китая таких факторов, как отзыв прав на добычу в заповедниках, политика в отношении доходов от передачи прав на добычу и эпидемия COVID. Кроме того, в начале 2021 г. произошло два несчастных случая в шахтах провинции Шаньдун, что повлекло за собой крупномасштабную проверку безопасности неугольных шахт, это в свою очередь привело к масштабному поэтапному останову производства золота, сочетание долгосрочных и краткосрочных неблагоприятных факторов привело к значительному падению производства золота в Китае (подробности см. в табл. 1-2).

Таблица 1-2. Производство золота в Китае в 2017-2021 гг

Ед.изм.: тонны

| Показатель | 2017 | 2018 | 2019 | 2020 | 2021 |

| Общее производство золота | 426,142 | 401,119 | 380,226 | 365,345 | 328,983 |

| Прирост | -27,344 | -25,023 | -20,894 | -14,881 | -36,362 |

| Темп роста, % | -6,03 | -5,87 | -5,21 | -3,91 | -9,95 |

② Производство золота из импортного золотосодержащего сырья

С момента достижения пикового производства золота в Китае на уровне 453,486 тонн в 2016 году, из-за ужесточения политики безопасности, защиты окружающей среды и мер управления горнодобывающей промышленностью, поставки золотосодержащего концентрата с внутренних золотых приисков непрерывно сокращаются. С 2016 по 2021 гг. среднегодовой объем производства золота из китайского золотосодержащего сырья снижался в среднем на 6,22% в год, что также вынудило золотоплавильные предприятия еще больше усилить закупку зарубежного золотосодержащего сырья, производство золота из импортного сырья увеличивалось в среднем на 6,93% в год, таким образом уменьшение внутренних источников золотосодержащего сырья компенсируется увеличением импортных источников золотосодержащего сырья. Фактический средний годовой темп снижения общего объема производства золота в Китае с 2016 по 2021 год составил 3,70%. Импорт золотосодержащего сырья значительно повысил коэффициент использования мощностей золотоплавильных предприятий и стал важным источником для производства золота в Китае.

(2) Вторичное золото

В 2021 году общий объем переплавки золота в Китае составил 902,70 тонны. Количество аффинажных заводов с объемом аффинажа золота более 100 тонн сократилось до 2, так в Shandong Zhaojin Gold and Silver Refinery Co., Ltd. объем производства составил 128,20 тонн, снижение производства по сравнению с предыдущим годом составило 23,68%; в Zijin Mining Group Gold Smelting Co., Ltd. объем производства составил 121,89 тонн, увеличение производства по сравнению с предыдущим годом составило 5,52%. Общий объем производства первой десятки аффинажных заводов составил 682,64 тонны, что составляет 75,62% от общего объема производства (подробности см. в Таблице 1-3).

Таблица 1-3. Топ-10 крупнейших предприятий по переработке золота в Китае в 2020–2021 гг.

| Место в рейтинге | Наименование предприятия | Объем аффинажа (тонн) | Рост/ сокращение по сравнению с предыдущим годом (%) (±%) | ||

| 2021 | 2020 | 2021 | 2020 | ||

| 1 | 1 | Shandong Zhaojin Gold and Silver Refining Co., Ltd. | 128,20 | 167,98 | -23,68 |

| 2 | 4 | Zijin Mining Group Gold Smelting Co., Ltd. | 121,89 | 115,51 | 5,52 |

| 3 | 2 | Shandong Gold Smelting Co., Ltd. | 81,44 | 142,61 | -42,89 |

| 4 | 3 | Shenzhen Emerald Gold Industry Co., Ltd. | 81,00 | 119,76 | -32,37 |

| 5 | 6 | Henan Zhongyuan Gold Smelter Co., Ltd. | 69,92 | 68,78 | 1,66 |

| 6 | 7 | Shenzhen Yuexin Precious Metals Co., Ltd. | 51,10 | 64,20 | -20,40 |

| 7 | 10 | Shandong Hengbang Smelting Co., Ltd. | 39,48 | 44,73 | -11,72 |

| 8 | — | Yunnan Gold Mining Group Co., Ltd. | 37,31 | 29,71 | 25,60 |

| 9 | 8 | Shenzhen Dianjin Precious Metals Refining Co., Ltd. | 37,20 | 54,98 | -32,34 |

| 10 | 9 | Luoyang Zijin Yinhui Gold Smelting Co., Ltd. | 35,09 | 46,46 | -24,48 |

Среди общего объема переплавляемого золота в Китае объем вторичного золота составил 388,45 тонны, что составляет 25,81% от общего объема предложения, это на 33,48% меньше, чем в предыдущем году. Объем выкупленных ювелирных изделий в объеме вторичного золота составил 174,98 тонны, что на 60,18% меньше по сравнению с 2020 годом. Существуют три основные причины значительного снижения объема выкупа ювелирных изделий из чистого золота: во-первых, продолжающееся воздействие эпидемии на экономику еще больше сократило потребительские расходы и снизило желание потребителей менять старые украшения на новые. Второй причиной является уникальное свойство золота снижения рисков, которое побуждает потребителей, чьи доходы пострадали от экономической нестабильности, использовать свои ювелирные изделия из чистого золота в качестве защитного актива. В-третьих, в 2021 г. внутренняя цена на золото имела незначительные колебания и незначительно снизилась, поэтому возможности арбитражного выкупа старого золота уменьшились, готовность продавать старое золото также уменьшилась.

(3) Импортное золото

Согласно оценкам таможенных данных по импорту и экспорту золота, в 2021 году количество золота, импортированного на рынок золота Китая, составило 673,16 тонны, что на 275,38% больше, чем в предыдущем году и составило 44,72% от общего предложения. По мере ослабления воздействия новой коронавирусной пневмонии COVID-19 на предприятия добычи и переработки золота и восстановления разницы в ценах на золото между Китаем и зарубежными странами, импорт золота в Китай приблизился к доэпидемическому уровню и снова стал крупнейшим источником поставок золота в Китай (далее по тексту это описано более подробно).

2. Структура спроса на рынке золота Китая

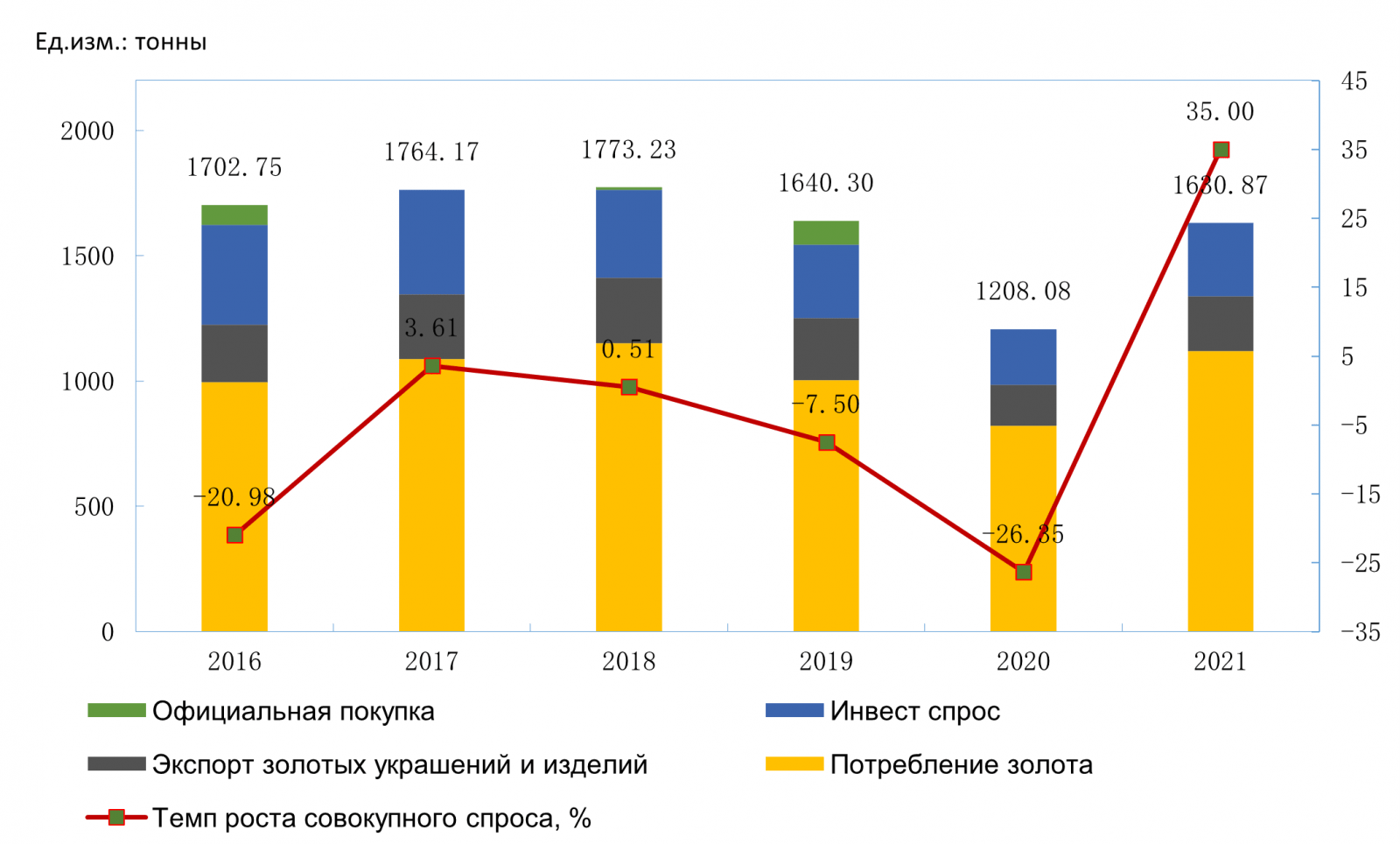

В 2021 году общий спрос на золото в Китае составил 1630,87 тонны, что на 422,79 тонны больше, чем в 2020 году, увеличение в процентном выражении составило 35,00%. В т.ч., потребительский спрос на золото составил 1120,90 тонны, Китай остается крупнейшим потребителем золота в мире в течение 9 лет подряд, увеличение потребительского спроса составило 299,92 тонны или 36,53% по сравнению с 2020 годом, что составляет 68,73% от совокупного спроса; экспорт золотых украшений и изделий составил 217,16 тонн, что составляет 13,32% от совокупного спроса; инвестиционный спрос составил 292,81 тонн, что составляет 17,95% от совокупного спроса (подробнее см. Таблицу 1-4). На Рис. 1-3 показано изменение спроса на рынке золота в Китае с 2016 по 2021 год.

Таблица 1-4. Структура спроса на золото в Китае в 2020-2021 гг.

Ед.изм.: тонны

| Вид | 2021 г. | 2020 г. | Рост/ сокращение по сравнению с предыдущим годом | Изменение по сравнению с предыдущим периодом (%) | Доля (%) |

| 1. Потребление золота | 1120,90 | 820,98 | 299,92 | 36,53 | 68,73 |

| 1. Золотые украшения | 711,29 | 490,58 | 220,71 | 44,99 | 43,61 |

| 2. Золотые слитки и монеты | 312,86 | 246,59 | 66,27 | 26,87 | 19,18 |

| 3. Золото для промышленности и прочих целей | 96,75 | 83,81 | 12,94 | 15,44 | 5,93 |

| 2. Экспорт золотых украшений и изделий | 217,16 | 163,32 | 53,84 | 32,97 | 13,32 |

| 3. Инвестиционный спрос | 292,81 | 223,78 | 69,03 | 30,85 | 17,95 |

| 1. Золотые ETF | 14,38 | 16,11 | -1,73 | -10,74 | 0,88 |

| 2. Распределение активов и обращение институциональными инвесторами | 278,43 | 207,67 | 70,76 | 34,07 | 17,07 |

| Итого | 1630,87 | 1208,08 | 422,79 | 35,00 | 100,00 |

Рис. 1-3 — Изменения спроса на рынке золота в Китае в 2016–2021 гг.

(1) Потребительский спрос на золото

В 2021 году фактическое потребление золота в Китае составило 1120,90 тонны, увеличившись на 36,53% по сравнению с предыдущим годом, Китай по этому показателю по-прежнему занимает первое место в мире. В т.ч. 711,29 тонны золота было использовано для золотых украшений, что составляет 43,61% от общего спроса, увеличение по сравнению с 2020 годом составило 220,71 тонны или 44,99%; 2312,86 тонн золота было использовано для золотых слитков и монет, что составляет 19,18% от общего спроса, увеличение по сравнению с 2020 годом составило 66,27 или 26,87%; 96,75 тонн золота было использовано в промышленности и прочих целях, что составляет 5,93% от общего спроса на золото в Китае, увеличение по сравнению с 2020 годом составило 12,94 тонны или 15,44%.

① Золотые украшения

В 2021 году, по мере стабилизации и взятии под контроль ситуации с COVID, потребление и обработка золотых ювелирных изделий в Китае начали быстро восстанавливаться. К концу 2021 года как потребление, так и обработка золотых украшений вернулись к допандемийным уровням. Потребление и обработка старинных золотых украшений продолжили быстрый рост предыдущего года и стали основным драйвером быстрого восстановления потребления и обработки золотых украшений в Китае в 2021 году.

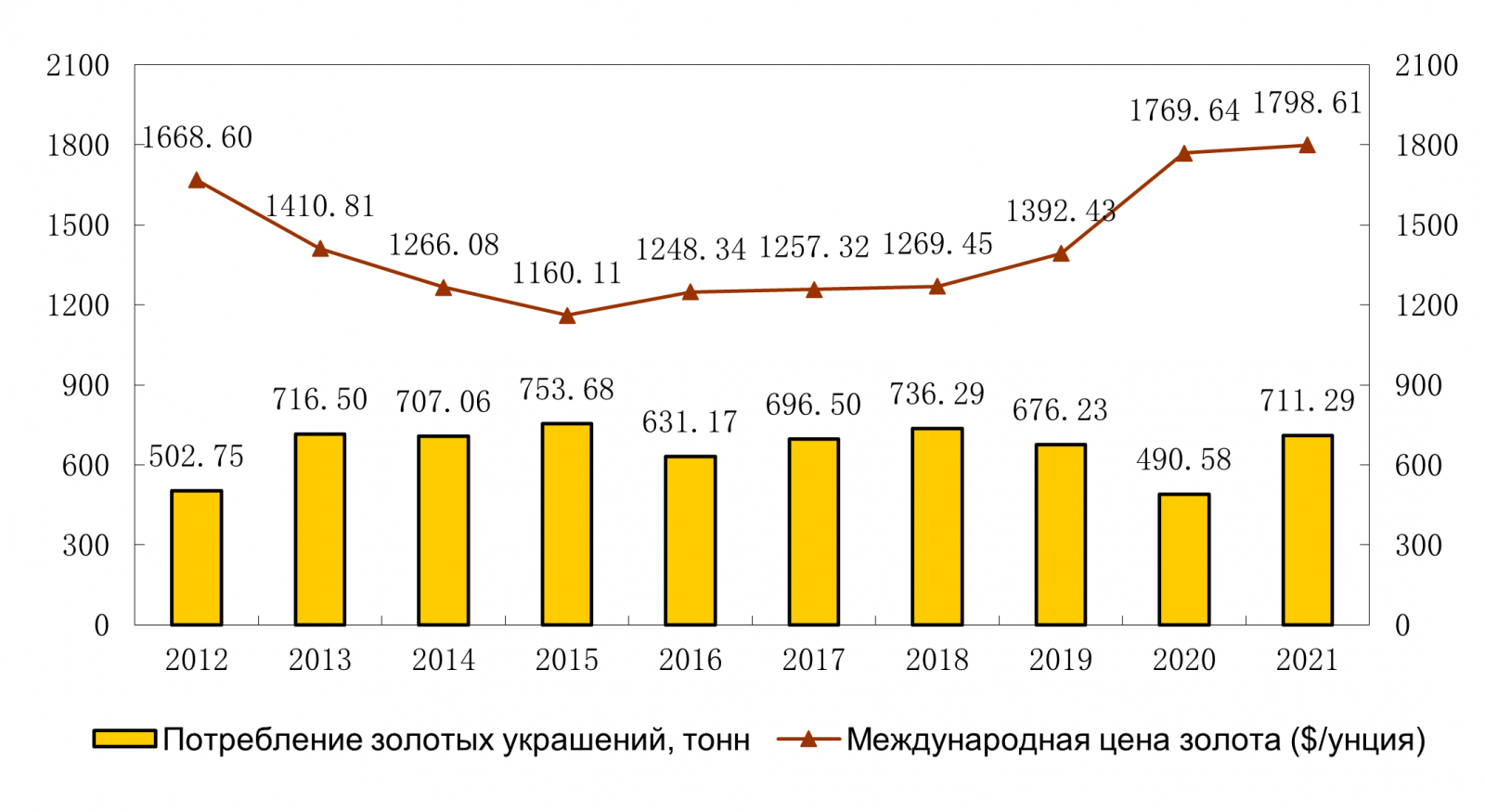

Рис. 1-4 — Диаграмма динамики мировых цен на золото и потребления золотых ювелирных изделий в 2012–2021 гг.

В 2021 году потребление золотых ювелирных изделий в Китае составило 711,29 тонны, увеличившись в годовом исчислении на 44,99% по сравнению с 2020 годом и на 5,18% по сравнению с 2019 годом, что значительно выше доэпидемического уровня (см. рис. 1-4). В т.ч. потребление традиционных ювелирных изделий из чистого золота составило 482,92 тонны, что составляет 67,89% годового потребления ювелирных изделий из золота, увеличение по сравнению с 2020 г. составило 38,77%; потребление ювелирных изделий из твердого золота составило 61,88 тонны, что составляет 8,70% годового потребления ювелирных изделий из золота, увеличение по сравнению с 2020 г. составило 22,92%. Потребление старинных золотых украшений составило 143,15 тонн, что составляет 20,13% годового потребления золотых украшений, увеличение по сравнению с 2020 г. составило 55,21%.

② Золотые слитки и монеты

В 2021 году реальные инвестиции в золото в Китае значительно выросли, достигнув самого высокого уровня за последние восемь лет. Улучшение макроэкономической ситуации и высокая волатильность цен на золото сохранили высокую популярность инвестиций в физическое золото 2020 года. В то же время продолжение действия новой коронавирусной эпидемии и усиление геополитической напряженности еще больше усилили роль золота в качестве актива-убежища и актива для сохранения стоимости, это также оказывало поддержку росту инвестиций в физическое золото. В 2021 году потребление инвестиционных золотых слитков составило 299,16 тонны, что на 63,89 тонны или 27,16% больше, чем в 2020 году. В 2021 году внутреннее потребление золотых монет составило 13,70 тонны, что составило 1,22% от общего потребления золота в Китае, увеличившись в годовом исчислении на 21,02%.

③ Золото для промышленности и прочих целей

По мере быстрого развития отрасли НИЭ в Китае и высокого спроса на электронную продукцию, количество используемого в промышленности золота значительно увеличилось. В 2021 году в промышленности и прочих секторах народного хозяйства Китая было использовано 96,75 тонн золота, что составляет 8,63% общего потребления золота в Китае, это на 12,94 тонны или 15,44% больше, чем в 2020 году.

(2) Спрос на экспорт золотых украшений и изделий

В 2021 году, согласно таможенным данным по импорту и экспорту, Китай экспортировал 217,16 тонн золотых украшений и изделий, что составляет 13,32% от общего спроса, это на 53,84 тонн или 32,97% больше, чем в 2020 году. Хотя экспорт золотых украшений и изделий из Китая и восстанавливается, он по-прежнему ниже допандемийного уровня.

(3) Инвестиционный спрос на золото

В 2021 году количество внутренних золотых ETF-фондов увеличилось до 12, на конец года Запасы обеспеченных золотом биржевых индексных фондов (ETF) составили 75,28 тонны, что на 14,38 тонны больше, чем в конце 2020 года. Благодаря преимуществам удобной торговли, высокой ликвидности и низкому порогу, обеспеченные золотом ETF фонды по-прежнему имеют широкие возможности для развития в Китае.

В 2021 году спрос на золото от распределения активов и обращения институциональными инвесторами составил 278,43 тонны, что составляет 17,07% от общего спроса, это на 70,76 тонны или 34,07% больше, чем в 2020 году.

(4) Покупка золота Центральным Банком

В 2021 году официальные запасы золота Китая остались без изменений, на конец декабря они по-прежнему были на уровне 1948,32 тонны, по этому показателю Китай занимает седьмое место в мире.

(2) Структура и механизм ценообразования на рынке золота Китая

В настоящее время китайский рынок торговли золотом в основном состоит из трех основных платформ, а именно: Шанхайской золотой биржи, Шанхайской фьючерсной биржи и внебиржевого рынка золота коммерческих банков (внебиржевой рынок). 12 сентября 2002 г. в целях выполнения требований решения Госсовета о реформировании системы золота и стандартизации операций с золотом Министерство финансов и Государственная налоговая администрация выпустили «Уведомление по вопросам политики налогообложения золота» (документ CaiShui [2002] № 142), предусматривающее, что организации-участники золотой биржи продают стандартное золото через золотую биржу, и если физическая поставка не происходит, налог на добавленную стоимость не взимается; если физическая поставка происходит, налоговый орган выставляет специальный счет-фактуру налога на добавленную стоимость на основе фактической цены сделки, при этом реализуется политика возврата налога после взимания для налога на добавленную стоимость. В то же время уточняется, что на стандартное золото, которое налогоплательщики продают не через золотую биржу, не распространяется политика немедленного возмещения налога на добавленную стоимость, то есть на уровне национальной политики ясно, что внутренние спотовые сделки с золотом осуществляются на Шанхайской бирже золота.

1. Мировой статус рынка золота Китая

В 2021 году мировой совокупный объем сделок с золотом сократился и составил 611 300 тонн (объем покупок), что на 15,64% меньше по сравнению с предыдущим годом (подробности см. в Таблице 1-5). В т.ч.:

Таблица 1-5. Рейтинг мировых рынков золота по объему совершаемых сделок в 2020–2021 гг. (только покупка)

| Место в рейтинге | Наименование рынка | Объем торгов, тонн | Увеличение или уменьшение (±%) | ||

| 2021 | 2020 | 2021 | 2020 | ||

| 1 | 1 | Лондонский рынок золота | 305420 | 306610 | -0,39 |

| 2 | 2 | Нью-Йоркская товарная биржа | 210880 | 289050 | -27,04 |

| 3 | 3 | Шанхайская фьючерсная биржа | 48550 | 54750 | -11,33 |

| 4 | 4 | Шанхайская биржа золота | 17420 | 29340 | -40,62 |

| 5 | 5 | Товарная биржа Индии | 8390 | 13830 | -39,34 |

| 6 | 7 | Токийская товарная биржа | 6300 | 8760 | -28,13 |

| 7 | 6 | Внебиржевой рынок китайских коммерческих банков | 5490 | 11400 | -51,85 |

| 8 | 8 | Дубайская биржа золота и товаров | 100 | 390 | -74,46 |

| 9 | 9 | Американо-европейская фондовая биржа NYSE Euronext | 10 | 40 | -82,68 |

| — | — | Прочие | 8810 | 10570 | -16,66 |

| — | — | Итого по всему миру | 611340 | 724720 | -15,64 |

Примечание: данные взяты из «Ежегодника CPM по золоту 2022», «Глобального ежегодника по золоту 2022» и «Отчета о рынке золота Китая за 2022 г.». В связи с изменениями статистического масштаба и статистического охвата некоторые данные о транзакциях в 2020 году были скорректированы.

Объем сделок с физическим золотом составил 4 080,78 тонны, что составляет 0,67% от совокупного объема сделок, это на 71,54 тонны или на 1,78% больше, чем в 2020 году.

Объем биржевых торговых операций составил 296 400 тонн, что составляет 48,48% от совокупного объема сделок, это на 106 300 тонн или на 26,41% меньше, чем в 2020 году. Нью-Йоркская товарная биржа является крупнейшим в мире рынком по объему биржевых сделок с золотом, объем торгов всеми разновидностями золота составляет 210 900 тонн. Объем торгов фьючерсами на золото — 186 600 т, что составляет 75% от мирового объема торгов фьючерсами на золото. Объем торгов опционами составляет 24 300 тонн, что составляет 88,5% мирового объема торгов опционами на золото. Шанхайская фьючерсная биржа является вторым по величине в мире биржевым рынком торговли золотом, крупнейшим в мире рынком спотовой торговли золотом.

Объем внебиржевых сделок составляет 310 900 тонн, что составляет 50,86% от совокупного объема сделок, это на 7100 тонн или 2,23% меньше по сравнению с 2020 годом. Лондонский рынок золота является крупнейшим в мире внебиржевым рынком золота с объемом торгов всеми разновидностями золота 305400 тонн, включает такие виды контрактов, как спот, форвард и своп, опционы, лизинг и т.д. В т.ч. на спотовую торговлю приходится 50% -70% от общего объема торгов, объем сделок по своп и форвард контрактам составляет 20%-30%, доля сделок по опционам, облигациям и лизингу составляют около 15%.

В 2021 году общий объем сделок на рынке золота Китая составил около 71 500 тонн, по этому показателю Китай занимает третье место в мире после США и Великобритании, на долю рынка золота Китая приходится 11,69% от общего объема сделок на мировом рынке золота, это на 1,49 процентных пункта меньше, чем в 2020 году.

2. Историческая эволюция китайского рынка золота

После образования Китайской Народной Республики в развитии китайского рынка золота можно условно выделить четыре стадии: всесторонний контроль, государственная монополия на закупку и сбыт, переходный период и всесторонняя коммерциализация.

(1) Тотальный контроль (1949-1982 гг.)

После образования Китайской Народной Республики в целях стабилизации обращения на рынке юаня и гарантирования валютных резервов государство ввело всесторонний контроль над частной торговлей золотом, рыночные потоки золота регулировались посредством заявок и квот Народного банка Китая. В апреле 1950 года Народный банк Китая опубликовал «Меры контроля над золотом и серебром» (проект). Данный документ приостанавливал частную торговлю золотом и серебром и установил переход внутригосударственной торговли золотом и серебром под централизованный контроль Народного банка Китая.

(2) Государственная монополия на закупку и сбыт (1983–1992 годы)

С непрерывным развитием национальной экономики и повышением национального дохода рынок золотых ювелирных изделий восстановился. В июне 1983 года Государственный совет обнародовал «Положения КНР о контроле над золотом и серебром», в котором четко прописано, что государство осуществляет политику централизованного управления и централизованной закупки и сбыта золота и серебра. В пределах территории Китайской Народной Республики организациям и физическим лицам запрещалось использовать золото и серебро при расчетах, также запрещалась частная торговля золотом и серебром и кредитование под залог золота и серебра. Покупка золота и серебра должны осуществляться Народным банком Китая. Любая организация, которая испытывает потребность в золоте и серебре, должна подать заявку в Народный банк Китая для получения разрешения на использование золота и серебра в соответствии с установленными процедурами, только после ее рассмотрения и утверждения Народный банк Китая предоставлял драгоценные металлы.

(3) Переходный период (1993–2001 годы)

В начале 1990-х годов в речи Дэн Сяопина в ходе его поездки по Южному Китаю и на 14-й Национальном конгрессе Коммунистической партии Китая были выдвинуты предложения о развитии социалистической рыночной экономики. Частные предприятия, занимающиеся незаконной торговлей золотом, как например, частный рынок золота Ганван в провинции Ляонин, воспользовались этой возможностью. В документе № 63 [1993] Главного управления Госсовета 1993 г. был дан ответ на имевшие в то время место общественные дебаты по поводу рыночной реформы золота, а именно: по-прежнему сохранялась государственная монополия на закупку и продажу золота, а система внутреннего ценообразования была изменена с фиксированной на плавающую, однако в будущем управление рынком золота постепенно перешло на рыночные рельсы.

(4) Полная коммерциализация (с 2002 г. по настоящее время)

В апреле 2001 г. исполняющий на тот момент обязанности управляющего Народного банка Китая Дай Сянлун объявил об отмене плановой системы управления централизованной закупкой и продажей золота и создании рынка торговли золотом в Шанхае. 30 октября 2002 года Шанхайская биржа золота официально начала свою работу, и рынок золота Китая стал полностью открытым. Создание Шанхайской биржи золота осуществило коммерциализацию китайской системы производства, потребления и оборота золота. Рынок золота вступил в период значительного развития, разнообразие сделок с золотом непрерывно растет, размеры рынка постоянно увеличиваются.

В то же время коммерческие банки последовательно вводят различные операции с золотом для различных категорий клиентов, Шанхайская фьючерсная биржа запустила фьючерсы и опционы на золото в 2008 и 2019 годах соответственно. В настоящее время на рынке золота Китая сформировалась многоуровневая и диверсифицированная структура с одновременным развитием спотовой торговли золотом и рынка деривативов на Шанхайской бирже золота, рынка фьючерсов на Шанхайской бирже фьючерсов и внебиржевого рынка золота коммерческих банков.

В соответствии с типами и способами совершения сделок можно выделить рынок спотовой торговли золотом и рынок торговли деривативами на золото. Спотовая торговля золотом в основном представляет собой спотовые сделки, поставка по которым происходит сразу после оформления сделки или в течение двух дней. Основными объектами торговли среди прочего являются золотые слитки, слитковое золото, золотые монеты, а также ювелирные изделия. Основной целью торговли золотыми деривативами является хеджирование цены и спекулятивный арбитраж, данный вид сделок представляет собой дополнение к спотовой торговле, поставка происходит не сразу после заключения сделки, две стороны сделки сначала подписывают контракт, вносят депозит, а затем в заранее установленную дату происходит поставка.

Полная версия отчета является платной. Для получения дополнительной информации свяжитесь с нами по электронной почте info@dekree.ru.